隨着週五盤後美團、拼多多的三季報相繼出爐,至此核心電商平台都已交出最新答卷。

在國內監管及流量紅利期後的“新秩序”下,互聯網大廠深處“水逆”期,三季度整體線上零售大盤增速由二季度的13%下滑到8%,“電商集體失速”再度引發市場對於互聯網進入“寒冬”的擔憂。先來看看這四家主流電商平台的最新業績表現。

經過比對幾家的最新業績數據,不難發現:

一是整體增長都有不同程度的減緩,這也符合疫後消費復甦趨勢下,基數不斷走高,導致增速前高後低的判斷。其中京東繼續維持二季度增勢,得益於家電3C品類及物流等服務板塊的強勢助攻。剔除高鑫零售並錶帶來的影響,收入增速則降至16%。而環比僅美團實現增長,三季度營收達488億元,同比增38%,環比增11.5%,小超市場預期(485億元)。

二是盈利有明顯分化。老大哥阿里營收增長沒那麼美好,但盈利表現卻也沒那麼糟糕,經調整利潤下滑近四成,但若剔除對於關鍵領域業務(例如陶特、本地生活服務、社區商業平台及Lazada)投入等影響,其商業分部的淨利其實達522億元,跟去年相差無幾,核心盈利能力還是穩穩的,京東的經營利潤跌幅也有明顯收窄。

再看美團,其虧損在繼續擴大,經營虧損達百億元,當然這裏包含了34億元的罰款,扣掉環比二季度增加34.5億元,主要還是在於新業務的擴展,若剔除這塊影響,以餐飲外賣和到店酒旅為核心的主業經營利潤達46億元,同比增長31%。

可見,基於長遠發展的投入,加上“共同富裕”新政策導向下對於實體經濟和社會的反哺,各家維持低利潤率運行已被視為階段性常態,但依舊不影響內在業務基本盤的平穩運行。

01

用户基本盤:誰增長最快?

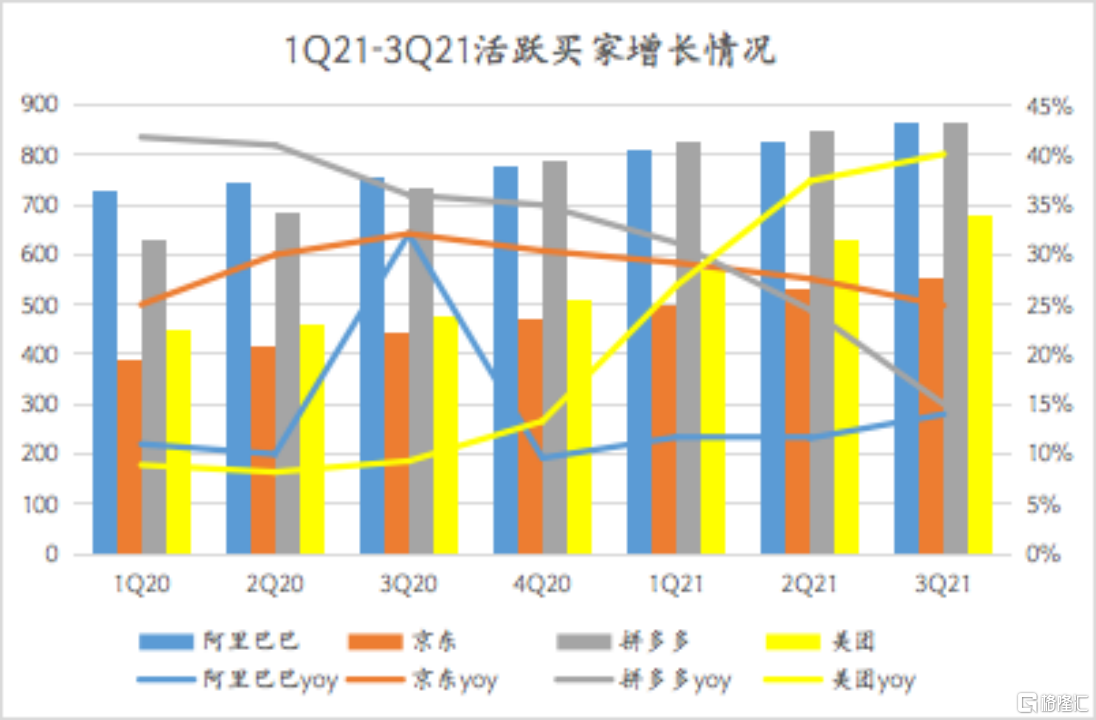

再來看幾家的用户基本盤的變化:

老大哥阿里在去年同期快速反彈追平京東後,又與其回落企穩,不過京東的增速仍維持在相對高位,其三季度的增量用户有超過七成自於下沉市場,拼多多則在後一個季度趕超阿里,但今年三季度在活躍買家體量和增速上“交匯”,美團的活躍交易用户數,但自下半年起反彈加速上行,可謂一騎絕塵,三季度以38%的同比增速遙遙領先,未有見頂跡象。

(數據來源:公司財報,格隆彙整理;注:其中美團為活躍交易用户數)

同時,根據美團披露的活躍商家數來看,在2019年增長觸底反彈後呈現出同步向上趨勢。

(數據來源:公司財報,格隆彙整理)

論及成長性,美團是當仁不讓的頭部玩家,但利潤率水平卻遠不及成熟的實體電商。三季度增收不增利的背後,除開對於新業務投入之外,其中的根本緣由,我們也曾分析過,在於實體電商與服務電商彼此間業務模式的不同,也一併提出了在新背景下,投資價值重新迴歸到對於商業價值與社會價值的合理平衡,而被認為承擔更多社會責任的美團在三季度也是盡顯“靠譜”和“魄力”。

02互聯網下半場:再看長期主義

以美團為例,其主體業務之一餐飲外賣及到店酒旅板塊依然是一顆定心丸。

餐飲外賣方面,外賣訂單金額同比增長29%,接近2000億元,同比增速有所放緩,三季度有幾次較大的散點疫情爆發在了廣東、南京等這樣的外賣“糧倉區”,美團外賣增長不免受到一定影響,外賣客單價高位之上還有小增(4%),成為更吸晴的點。公司管理層稱這得益於開展更多營銷活動刺激消費。

美團外賣交易金額及同比增速

(來源:天風證券,格隆彙整理)

同時,該季度的外賣佣金率依舊貼地飛行為13.4%,稍低於去年同期剛走出疫情後的13.6%。美團外賣的利潤也變得更稀薄了:整體經營利潤8.8億,40億單,相當於每筆只有區區二毛二,遠低於上季度旺季接近七毛的綜合單筆利潤。由於季報不披露外賣騎手成本,考慮到異常天氣的騎手補貼增加,預計這也應該給美團帶來了不少壓力。

高昂的騎手成本是否會持續困擾還有待繼續觀察。特殊時期,無論面對騎手還是商家,美團都開始“讓利”,追求生態的平衡,考慮到“二選一”的落地,接下來一段時間盈利承壓也在預期之內。

外賣貨幣化率變化趨勢

(來源:天風證券,格隆彙整理)

三季度雖然酒店業務增長一般,但由於到店火熱,整體到店及酒旅收入增長依然達到33%達86億元,跟預期相符。其中由於高毛利的廣吿業務佔比的提升,利潤率還創下了43.9%的新高,小超市場預期(40%),算是一個小驚喜。

此外,討論已久的國內首部個人信息保護法11月1日正式施行,美團雖也有廣吿服務,但三季度廣吿收入佔比僅16.4%,預計影響應該有限。

新業務作為打開美團成長空間的戰略性板塊,較二季度增長有所放緩,但依然迅猛,收入同比增長66.7%至137億元,主要受零售業務以及共享騎行服務增長帶動。

其中美團買菜、社區優選、美團閃購分別覆蓋不同商業模式下的電商生鮮業務,美團在生鮮市場上的佈局完善清晰,利用差異化的業務模式精準對標不同的目標客羣,實現一二線城市和三線及以下下沉市場的全面覆蓋。

這一選擇顯然匹配的是美團最新戰略(零售+科技)和業務邏輯:美團買菜定位一線城市的前置倉模式,主打“1小時到家”;美團優選主打下沉市場,強調覆蓋的寬度;快驢則定位B2B供應鏈,服務小B商家。完成整合後,美團的零售業務將覆蓋C端到B端,覆蓋一線到下沉市場的絕大部分商家和用户。

近期,隨美團佈局加快,美團買菜和美團閃購這兩張暗牌日益凸顯,據市場消息稱,目前美團買菜的前置倉總數相比二季度前的200多個已翻番,並已在廣深地區開始探索800-1000平米的大倉模型;今年9月,美團買菜全國月GMV已近6.3億元,與每日優鮮二季度的平均月銷售額幾近一致。而美團閃購三季度的日單量已經能穩定在400萬,位居行業第一,醫藥的訂單也已超過100萬單。此外,“閃購+買菜”和快驢在新業務中的佔比均在30%上下。

03

未來路在何方?

當流量紅利結束,競爭與監管新格局,效率與公平天平回撥,未來該如何選擇?

科技早已是明牌。當下,科技改造着各行各業,使之有了更高的效率,給我們的生活帶來了巨大的便利。與此同時,科技也帶來更多的公平,讓更多的人享受到科技的便利,實現了科技平權。所以,越來越多人認識到,科技提高效率與提升公平,是並行不悖的。

科技化水平不僅是一家企業現代經營效率的重要體現,也已成為社會高質量發展的標誌。企業自身持續發展迭代的同時,如何助力產業鏈和社會運行效率的持續提升,平衡商業與社會價值已是一道新的核心命題,尤其是這些業務已經關係萬千民生的現代“基礎設施”型企業。

雖然方向一致,但上述幾家的路線和主戰場卻有些新的變化:

其中,拼多多All in農業,董事長兼CEO陳磊在剛發佈的三季報會議上稱,將三季度全部利潤全部投入“百億農研專項”,繼續推動農業科技進步。據悉,這也是該項目自8月底成立後。第二季度利潤全部投入後再度加碼。京東則表示未來重點發力基礎科學與底層技術。老大哥阿里也不甘落後,最近宣佈推出面向AR、VR和元宇宙技術方向的XR新實驗室,試圖與阿里的電商產業鏈打通,進軍元宇宙。美團則前不久宣佈將貫徹了近4年的戰略“Food+Platform”調整為“零售+科技,決心更是可見一斑。

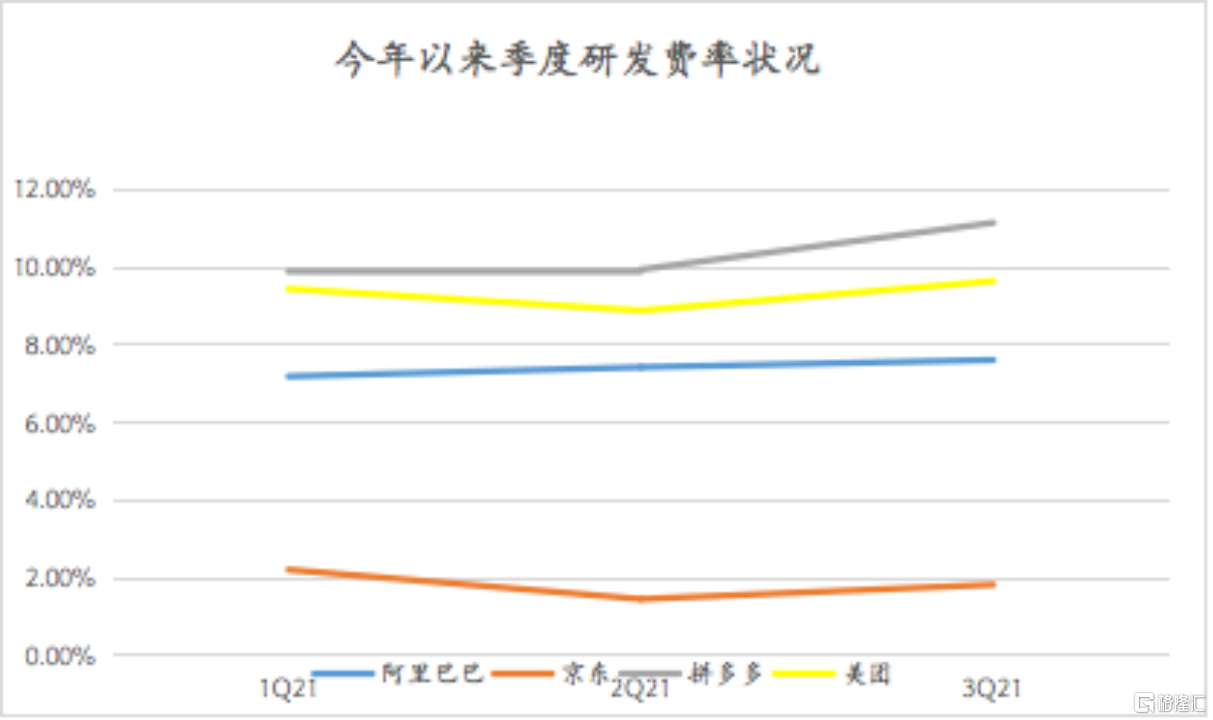

“説得好,不如做得好。”阿里巴巴去年管理層稱每年超千億,京東也表示自2017年初全面向技術轉型以來,在技術上累計投入已近750億元。美團儘管營收體量且盈利能力都還不能與之相提並論,但對於科技投入不失應用的“魄力”。近年來,美團每年的研發費用投入已經突破百億,且不斷加碼,研發費率保持行業領先水平。據公開數據顯示,美團擁有超1萬名工程師,是國內最大的工程師團隊之一。

(數據來源:公司財報,格隆彙整理)

智能調度與匹配、智能交付以及未來關鍵技術儲備將是美團未來科技的重點戰場。

比如在智能調度環節,美團是如何保障平台上每年數千萬個訂單的調度?

答案是“超腦系統”。美團的AI超腦系統在海量訂單數據和AI算法下,能夠綜合考慮商家、消費者預期及外部環境情況,自動分單、智能調度運力,實現千萬訂單的毫秒級別調度,達成消費者和平台服務者間的最優分配。

隨着網絡效應增強,運力提升也成為美團不得不關注的重點。早在2016年,美團就開始考慮自主交付,進行了無人配送車和無人機開發。如今,美團的無人配送車已經達到L4自動駕駛級別,在北京累計配送約5萬單。今年5月,美團派出無人配送車隊支援廣州疫情防控,參與了物資運輸及保障。今年7月,美團的無人機配送也正式推出,將進一步補充運力。

未來3年內,美團的自主交付策略還將更廣泛地推廣,成為城市智慧配送體系的重要組成部分。實際上,美團在科技領域的投入並不侷限於上述領域。據鉛筆道統計數據顯示,今年以來美團在前沿科技領域的投資就多達13項,涉及機器人、智能汽車、自動駕駛、半導體、生物科技等眾多領域。

(來源:網絡公開信息)

04小結

互聯網在各個環節為人們的生活提供便利,對社會運轉效率的提升也無法否認,這與社會發展的終極目標是一致的,決定了互聯網的長期基本面不會發生改變。

中國也從沒有像今天這樣更深刻、更廣泛地認識到科技的意義。歷史上由技術突破引燃的工業革命,每一次帶來的巨大效率進步都讓人驚歎,更培植了西方國家的科技信仰,如今這一點也正被刻進中國企業的發展基因。

能夠感知到這一點,並與高質量發展的時代趨勢強烈共振的企業,必將走出一條更具生命力的增長路徑,釋放出更持久的價值。