本文來自:陳曦固收研究,作者:陳曦

核心觀點

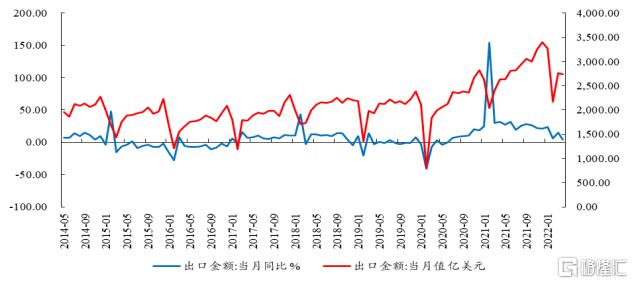

2022年4月出口金額2736.2億美元,同比上漲3.9%,較上月14.7%大幅回落。4月出口具體特徵主要包括:

(1)相比於韓國、越南、中國臺灣等地出口小幅下降,我國大陸出口增速降幅較大,表明全球經濟並未出現明顯下行,我國此次出口的主要影響因素主要來源於多地疫情導致的企業生產問題。

(2)2022年4月我國對美、歐等主要國家出口金額增速全部下降;

(3)2022年4月主要出口商品中,只有農產品保持強勁。

2022年4月進口金額2225億美元,增速較上月回升0.1個百分點,但增速仍偏低,僅爲0%。4月進口偏低主要是由國內多地疫情對生產和需求造成影響,內需不足所致。與出口類似,4月我國從各主要國家進口增速幾乎全部轉負。

2022年4月貿易差額爲511.2億美元,受海外對於疫情的放寬,復產復工,生產恢復,外需減弱的影響,淨出口逐漸向歷史正常水平迴歸,淨出口對人民幣匯率的支撐逐漸消失,人民幣走弱壓力增大。

我們預計疫情緩解後,出口會出現反彈。2022年4月出口回落主要是由於國內疫情導致,而非全球需求轉弱,我們預計在疫情緩解後進出口將會迎來反彈。

此外,由於本輪疫情對進出口影響較大,並且隨着海外疫情復工,進出口逐漸回落至歷史正常運行水平。這對人民幣支撐逐漸減弱,導致貶值壓力增大。因此,寬鬆的貨幣政策存在約束,債市存在上行壓力。

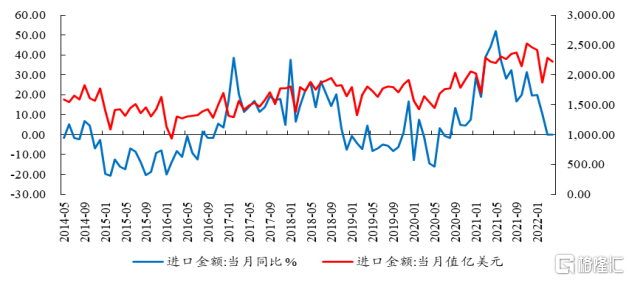

2022年4月出口增速大幅放緩

2022年4月出口金額2736.2億美元,同比上漲3.9%,較上月14.7%大幅回落。出口增速大幅放緩的原因主要是多地疫情影響,對於企業開工造成嚴重影響,進而影響外貿,如4月PMI新出口訂單指數只有41.6%。另外,疫情對於物流造成影響,無論是材料的供應鏈,還是出口港口的效率都造成一定影響。最後,除了內部生產的原因之外,海外多國放開疫情限制,外需減弱同樣也對我國出口造成影響。

圖1:2022年4月出口增速大幅放緩

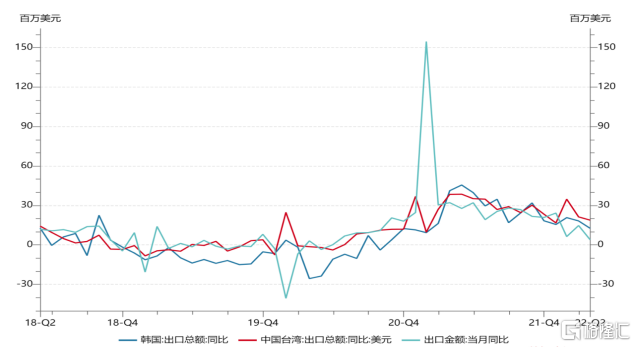

(1)相對於其他國家和地區,我國出口增速降幅最爲明顯

2022年4月,韓國、越南和中國臺灣的出口同比分別爲12.6%、25%和18.9%。其中韓國和中國臺灣相比上月都略有下降,但是降幅不大。越南的出口金額同比上漲25%,較前值14.8%大漲超過10個百分點。但相比於韓國、越南、中國臺灣等地,只有我國境內出口增速降幅最爲顯著。因此證明全球經濟並未出現明顯下行,而我國此次出口的主要影響因素還是來源於多地疫情導致的企業生產問題。

圖2:2022年4月韓國和中國臺灣出庫增速降幅較低

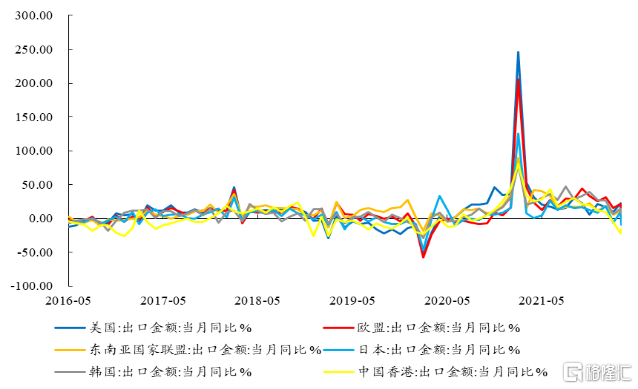

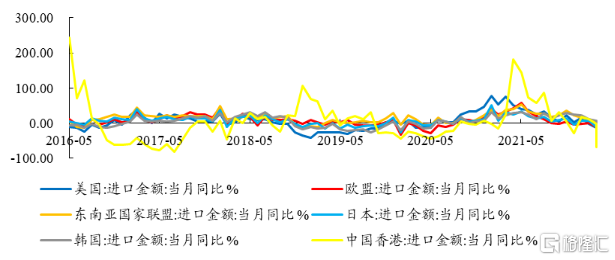

(2)2022年4月主要國家出口金額增速下降

2022年4月,我國對美國、歐盟、東盟、日本、韓國和中國香港出口9.4%、7.9%、7.6%、-9.4%、7.8%和-15%,主要出口國家增速全部下降。其中,對日本出口增速轉負,對中國香港出口連續三個月降低。美國、歐盟和韓國出口增速高於整體出口增速,是我國的出口的主要拉動項。我們認爲,主要原因是最近的俄烏衝突,大宗商品價格上行,導致歐洲和美國等國處於高通脹階段,使我國主要出口商品價格也隨之上漲,對4月出口形成拉動。

圖3:2022年4月主要國家出口金額增速下降

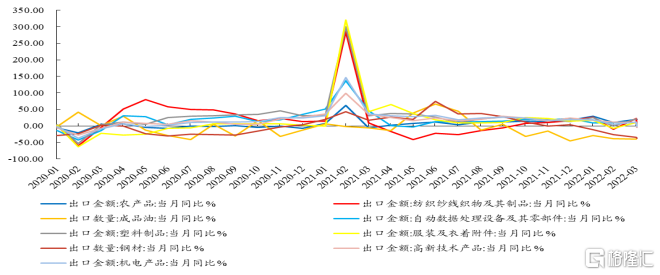

(3)2022年3月出口佔比較大商品多數增速回落

2022年4月主要出口商品中,只有農產品保持強勁,同比增加20.45%。其餘在2022年3月出口佔比較大的商品中,紡紗織線、自動設備、服裝、鋼材、高新技術產品、機電產品同比分別爲0.86%、-5.1%、1.89%、-37.56%、-5%和-0.11%。證明疫情導致的停工問題嚴重影響了企業生產。

圖4:2022年4月主要商品出口增速減緩

2022年4月進口增速仍低

2022年4月進口金額2225億美元,增速較上月回升0.1個百分點。4月進口降低主要反映了內需不足,主因是國內多地疫情對生產和需求造成影響。生產端,多地企業停工,開工率下降。需求方面,疫情嚴重影響消費和投資。

圖5:2022年4月進口增速仍低

2022年4月主要進口國家增速幾乎全部轉負,美國、歐盟、東盟、日本、韓國和中國香港進口分別爲-1.2%、-12.55、4.45%、-15.1%、-5.6%和-68.3%,反映內需較弱。由於4月以來,整月疫情反覆,對於需求造成極大影響。除了居家對消費的影響,停產停工造成基建、地產等投資效率不高,物流同樣受到影響,導致內需不足,進口大幅下降。

圖6:2022年4月主要進口國家增速全面轉負

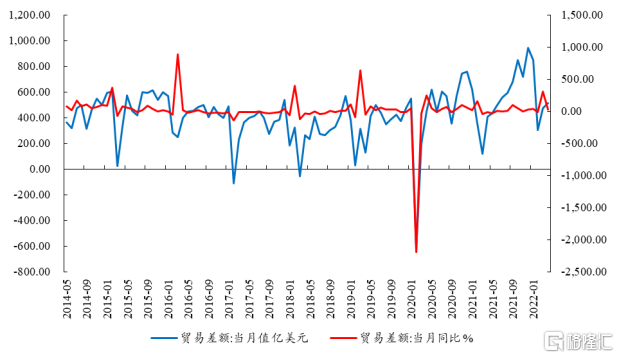

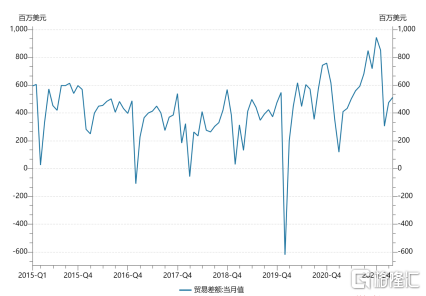

淨出口回落至正常區間,對人民幣支撐減弱

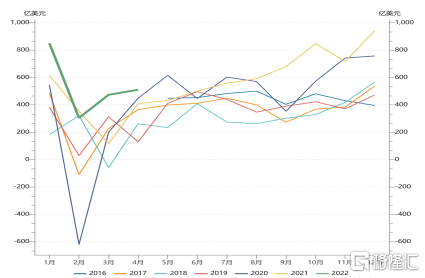

2022年4月貿易差額爲511.2億美元,同比上漲25.05%。從歷年1月到4月的淨出口數據來看,我國的淨出口數據正在恢復到疫情前的歷史正常水平。自全球疫情以來,國外生產受疫情影響較重,如生活必需品和口罩等防護醫療器械需求上升,對我國出口起到較大的支撐作用。因此,我國的淨出口數據一直處於遙遙領先的歷史高位,而淨出口高位對我國人民幣匯率起到了重要的支撐。

當淨出口高位運行維持到2021年11月,增速開始放緩。另外,2022年1-2月增速由於春節季節性回落,疊加海外對於疫情的放寬,復產復工,生產恢復,外需減弱,淨出口出現逐漸從高速增長向歷史正常水平迴歸的趨勢。一旦出口的支撐力度減弱,人民幣匯率的拉動因素逐漸消失。因此,之前人民幣被抑制的貶值壓力集中釋放,導致人民幣大幅走弱。

圖7:2022年淨出口逐漸迴歸歷史正常水平

圖8:2020年至2021年淨出口屢創新高

圖9:2022年4月淨出口高位運行逐漸回落

圖10:2022年人民幣匯率走弱

預計疫情緩解後,出口會出現反彈

由於本輪疫情對進出口影響較大,並且隨着海外疫情復工,進出口逐漸回落至歷史正常運行水平。這對人民幣支撐逐漸減弱,導致貶值壓力增大。因此,寬鬆的貨幣政策存在約束,債市存在上行壓力。

此外,2022年4月出口回落主要是由於國內疫情導致,而非全球需求轉弱,如越南出口大幅上升。本輪疫情緩解之後,生產復工,物流效率恢復;需求端居民消費增加,基建、地產投資上升,會對接下來的進出口起到拉動作用。因此,我們預計在疫情緩解後,進出口將會迎來反彈。

風險提示:疫情變化超預期;大宗商品價格變化超預期。

More Content

Physical Store