本文來自:聰明投資者 ,作者:Atorasu

歷時6個月調查,10月8日下午,市場監管總局對美團做出行政處罰,責令其停止“二選一”的壟斷行為,退還商家獨家合作保證金12.89億元,並處以34.42億元罰款。

懸了半年的靴子落地,美團股價10月8日當天稍稍下跌之後,今天(11日)開盤大漲,盤中漲幅一度超過9%。

英國老牌投資機構BaillieGifford早在7月底大舉加倉美團946萬股,當時的成交價是202.08港元,雖然之後股價探底至183港元,但是以最新價格計算,這次抄底也已經讓BG獲利近4成。

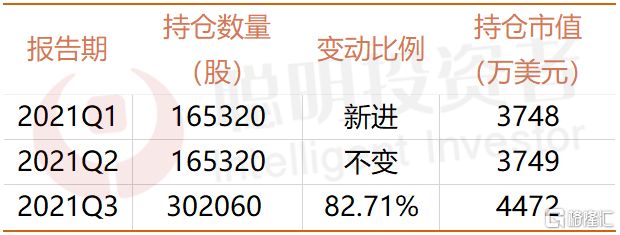

此前,阿里巴巴、騰訊等互聯網平台也受到了不同程度的反壟斷監管和處罰,針對平台企業的政策逐漸落地,芒格旗下的DailyJournal最新披露的13F報吿顯示,公司三季度將阿里巴巴的持倉數量增加了82%。

芒格旗下Daily Journal對阿里巴巴持倉變動情況;資料來源:SEC

今年以來成立的主要投資於港股的近70只基金規模共計約482億元,其中有25只是科技互聯網主題基金或以恆生科技指數為標的指數基金,總規模近177億元。

6月以來,就有17只港股科技基金成立,而港股科技板塊的權重股正是騰訊、阿里、美團等互聯網平台巨頭。

一系列的信號似乎顯示,承壓近一年的互聯網板塊正慢慢迎來出頭之日……

看似重拳出擊,實則點到為止

《中華人民共和國反壟斷法》第四十七條規定:經營者違反本法規定,濫用市場支配地位的,由反壟斷只發機構責令停止違法行為,沒收違法所得,並處上一年度銷售額百分之一以上百分之十以下的罰款。

美團2020年的境內銷售額為1147.48億元,34.42億元的罰款也就是銷售額的3%,雖然絕對金額很高,相比10%的上限,這個處罰力度可謂“點到即止”了。

即便是此前阿里的182.28億添加罰單也不過是阿里2020年度境內營收額的4%,這也與國內外專業投資者對於此次監管重拳出擊的預期基本一致——反壟斷監管絕不是要將互聯網巨頭“趕盡殺絕”。

美國資本集團(CapitalGroup)在9月的一篇報吿中(點擊查看)指出:監管對於大型互聯網平台的施壓,目標可能是遏制壟斷和寡頭壟斷的行為,並限制掠奪性營銷行為,這不一定意味着大幅削弱那些優質公司的盈利能力。

這些政策的目的在於促進良性競爭,創造一個讓中小企業也能夠蓬勃發展的營商環境,這樣一來,對於特定的產品/服務,to B和to C端的消費者都可以獲得更便宜的價格。

價值投資者已經開始行動

BG 7月抄底美團獲利近4成

在7月外資對中概股的恐慌拋售中,也有不少對中國市場更加了解,與決策層瞭解更深入的海外專業投資者公開發聲,穩定“軍心”。

全球管理規模最大的資管巨頭貝萊德不僅在今年將中國市場從新興市場中獨立出來,而且號召同行提高對中國市場的關注度,在其他外資跟風拋售中國資產的時候,貝萊德則表示:“不,我們不會這麼做。”

資本集團直接挑明:劉鶴副總理和中國證監會都在積極接觸全球投行等市場參與者,試圖平息市場擔憂。

參與了早期中國資本市場建設的橋水創始人達里奧則更加深諳中國高層的想法:中國政策制定者的行動方向從未改變,他們一直支持資本市場的快速穩定發展,不斷加大對外資的開放力度。

同時達里奧也犀利地點明,中國不會讓資本阻礙他們做對大多數人最有利的事。資本不應當把擁有的財富誤認為權力。

知道了動機也就能合理預測結果,任由互聯網巨頭壟斷行業,攫取公權力,絕不是對大多數人有利的事情,但是反過來看,徹底打壓這些為每個人提供便利服務的平台企業,顯然更不可能對多數人有利。

所以這些有着絕佳商業模式的互聯網巨頭們,在大半年的打壓、股價紛紛遭遇腰斬之後,絕不會一直“趴在地上”,反彈只是時間問題。

對於不那麼看重短線套利機會的價值投資者芒格和段永平等人來説,現在,甚至早在8月,就已經可以入場“抄底”,當然,他們資金量也可以支撐他們“越跌越買”。

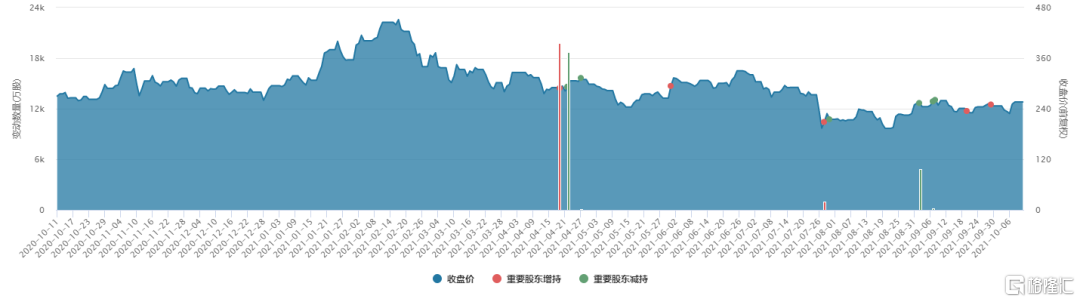

美團年初至今股價走勢;資料來源:Wind

美團從2月份高點460港元一路震盪下行,到8月下旬的183港元,股價經歷了“膝斬”,之後開始震盪上行,至今較8月低點已經上漲約5成。

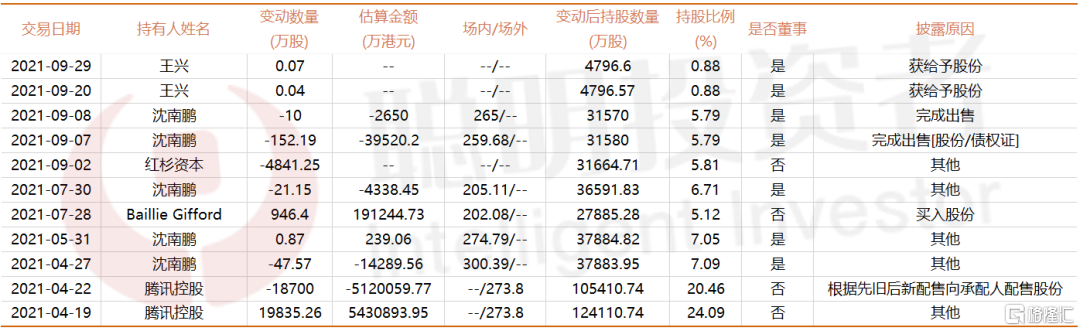

一年來美團重要股東增減持情況;資料來源:Wind

縱觀近期重要機構投資人對美團的增減持情況,可以看到,從2010年A輪就開始投資美團的紅杉資本沈南鵬今年來不斷減持,9月2日更是減持4800多萬股。

不過這些鉅額減持並不是直接減持,而是將這些股票轉讓給了紅杉的有限合夥人來持有,因此也並未對美團股價造成多少波動。

另一邊,英國老牌投資機構BaillieGifford早在7月底就大舉加倉美團946萬股,當時的成交價是202.08港元,雖然之後股價探底至183港元,但是以最新價格計算,這次抄底也已經讓BG獲利近4成。

二季度基金港股持倉前十大公司;資料來源:Wind、中金

公募基金二季報也顯示,主動偏股型基金在港股重倉持股中,騰訊、美團的持股市值分列一、二位,二季度共有22只基金增持美團,增持市值達42.5億。

磨底階段還沒結束

等待近期監管全面落定

興業證券全球首席策略分析師張憶東曾指出,當下的港股已經築底,而且是市場、政策、基本面疊加的三重底。

但是互聯網監管風險還沒有塵埃落定,風險還沒有徹底消除……下個階段,市場還要等等幾個方面可能出台的政策,比如數據隱私、信息安全、互聯網金融如何切割等等。

張憶東認為,這些方面的政策最終塵埃落定,可能最快是10月,慢則要等到11月中央經濟工作會議,屆時可能會對互聯網的規範治理有更清晰、結論性的話語。在此之前,互聯網行情仍會處於“磨底”階段。

現在十一假期剛一結束,市場監管總局就開出了針對美團的罰單,似乎預示着互聯網監管政策落地的步伐加快。

除了美團之外,上海食派士、揚子江藥業、公牛集團三家公司也在今年收到了“上年銷售額3%”的罰款,只有阿里巴巴受到“特殊照顧”,處罰比例達到4%。

對於投資機會,在聰投訪談接觸下來,很多投資機構還是保持謹慎樂觀,認為像騰訊、美團等基本面較好的互聯網龍頭公司,長期投資看好,短期不好判斷。

東方證券首席經濟學家邵宇在9月最近一次演講中表示,很多人會問,現在是不是抄底的好時刻,監管是不是已經全面落地了?個人覺得還有待觀察。

嘉信理財首席全球投資戰略官傑弗裏·克萊因託則觀察説,撼動中國股市的迅速而有針對性的監管改革並不少見,而緊隨其後的往往是廣泛有利的政策行動推動股價大幅反彈。