海底撈幾經波折之下,前不久又創了歷史新高。

講真,對餐飲股,給這麼高的估值,總是覺得不踏實。不過,順着海底撈這條線,可以找到它的底料供應商頤海國際,調味品這個賽道就讓人舒服多了。

當前海底撈已經創新高了,那頤海國際還會遠嗎?

海底撈這塊業績21年確定有保證

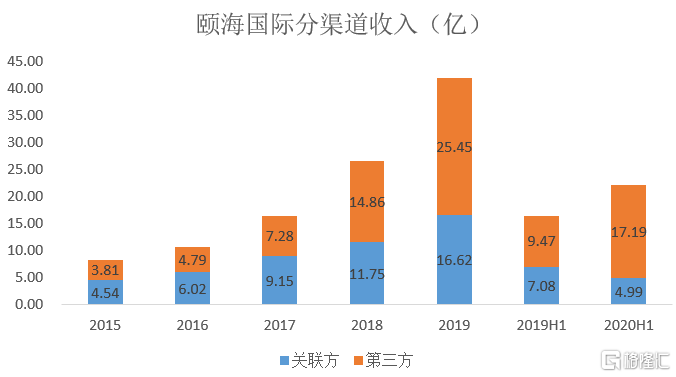

20年因為疫情原因,關聯方(即海底撈)貢獻的收入下滑了不少。上半年關聯方貢獻營收4.99億,同比下降了近30%。

但今年疫情對海底撈的負面影響基本會消失,所以這裏本身就存在一個改善。

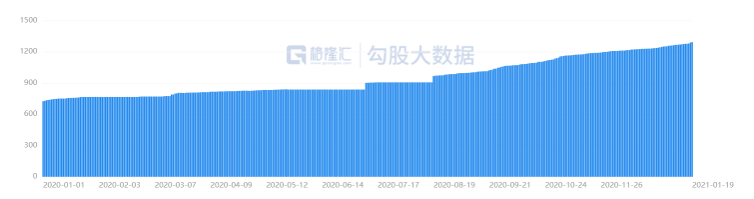

而我們看海底撈,可以看到儘管有疫情原因,其門店擴張速度並沒有降下來,2020年年初的時候,海底撈只有門店768家。根據勾股大數據,當前海底撈最新門店數量達到了1293家,尤其是下半年以來,開店速度在加快。

也就是,21年,頤海不僅享受海底撈老店的營業恢復正常,也享受門店擴張的紅利。這塊預計21年會有翻倍的增長。

第三方收入確定性很高

其實頤海的大頭早已不是海底撈,而是第三方收入。可以看到,20年儘管海底撈這端受損,但整體頤海卻是實現了高增長。

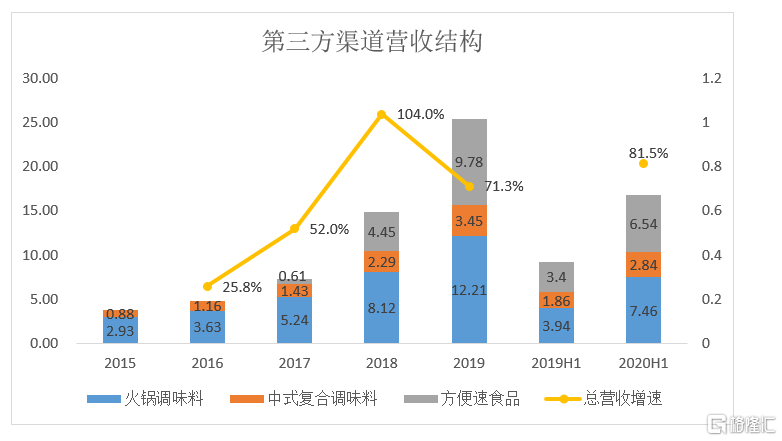

頤海國際第三方渠道的營收及增長情況如下,可以看到,增速非常快,每個產品系列增速都非常快。即便在疫情之下,今年三個產品系列依然大放異彩,其中火鍋調味料同比增長89.3%,中式複合調味料同比增長52.7%,方便速食品同比增長92.4%。

為什麼頤海的增速這麼快,這樣的成長性未來還能持續嗎?

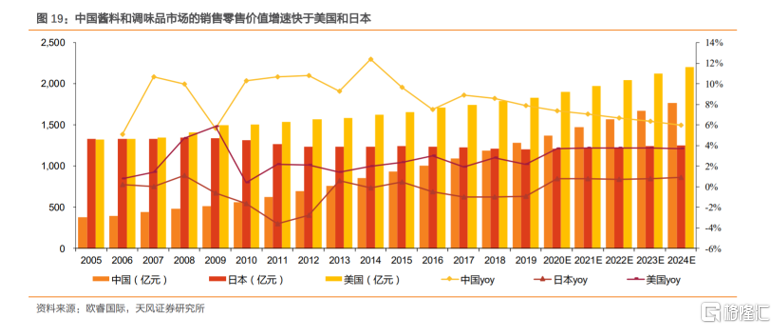

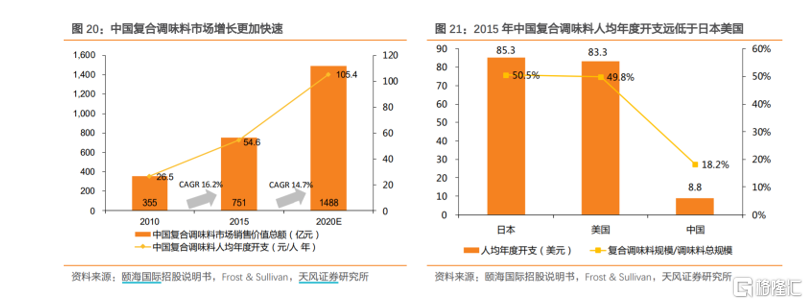

首先是賽道,中國是全球最大的調味料消費國,其中複合調味料的增速更快,根據Frost&Sullivan的資料,中國複合調味料市場規模由2010年的355億元,增長至2015年的751億元,年複合增長率為16.2%,預計到2020年規模將達到1488億,年複合增長率14.7%。

中國的複合調味料增速顯著高於歐美,主要是國內的複合調味料滲透率還不算高。根據Frost&Sullivan的資料,2015年,日本、美國、中國的複合調味料佔總調味料市場規模比率分別50.5%、49.8%、18.2%,人均年度開支分別為85.3美元、83.3美元、8.8美元。可以看到,中國人均開支水平僅為日本和美國的10%。

這種滲透率是複合調味料未來繼續保持高增長的基礎。

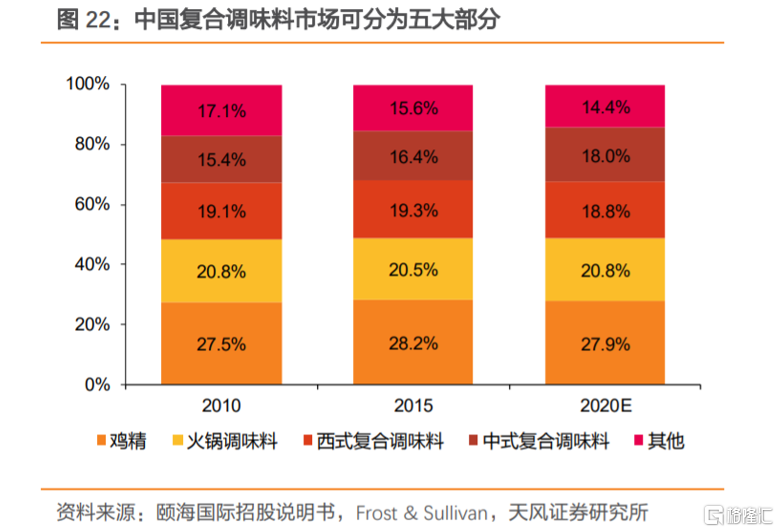

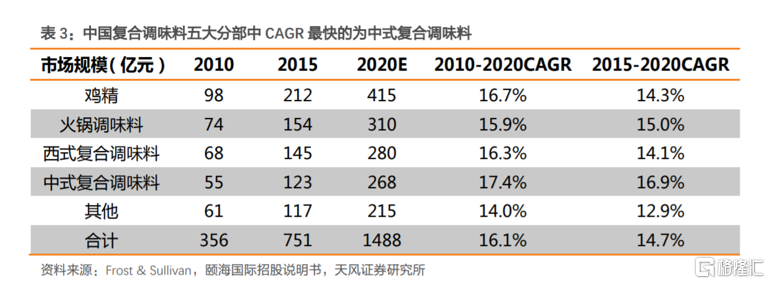

中國複合調味料可以分為五個部分,其中頤海國際切入了兩條,一條是火鍋底料,一條是中式複合調味料。火鍋調味料佔據第二大份額,而中式複合調味料增速最快。

賽道好,是頤海過去保持這麼快增速的第一個邏輯,這一邏輯在未來五年依然成立。

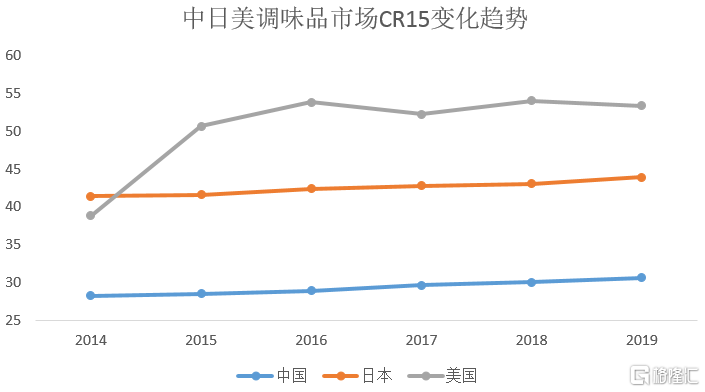

第二點是行業格局。中國調味品市場非常分散,但在這種傳統行業(沒有技術革命來顛覆),外在的壓力(如人工成本、環保、税收等)+先發者的優勢(如渠道優勢、資金優勢、規模優勢等),必然會導致這個行業集中度走向集中。

比較一下,美國的調味品市場最集中,2019年CR15佔據了53.4%,日本次之,為43.9%,中國最分散,為30.6%,但過去的趨勢是走向集中。頤海的份額提升很快,2014年僅佔0.2%,2019年達到了1%。

行業集中度提升,對龍頭企業來説,是雙重利好,既享受擴容的紅利,又享受吃其它企業份額的紅利,從而獲得高於平均的增速。

從頤海過去的情況看,它明顯享受了這兩點好處。那問題是為什麼它可以享受,未來它還可以享受嗎?

第一點是頤海國際源自海底撈,與海底撈保持穩固、長久且互惠的關係。頤海國際與海底撈集團簽訂了一份協議,可自2007年1月1日起擁有永久免特許權使用費就所有產品使用“海底撈”品牌的獨家權利,並且這份協議只在得到公司獨立董事同意後才可終止。海底撈作為中國最大的火鍋餐廳,其名字幾乎等同於火鍋,品牌擁有非常廣泛的知名度。頤海使用海底撈這一品牌,具備天然認知度,非常有助於產品快速推廣。

第二點是公司的管理機制,傳統行業,最終拼的就是管理機制,怎麼管理好員工,怎麼管理好生意夥伴。這些軟性的東西,可以被模仿,卻往往形似而神不似,很難被超越。

海底撈的管理系統一直被業內讚揚,頤海源自海底撈,這點上面也可圈可點。

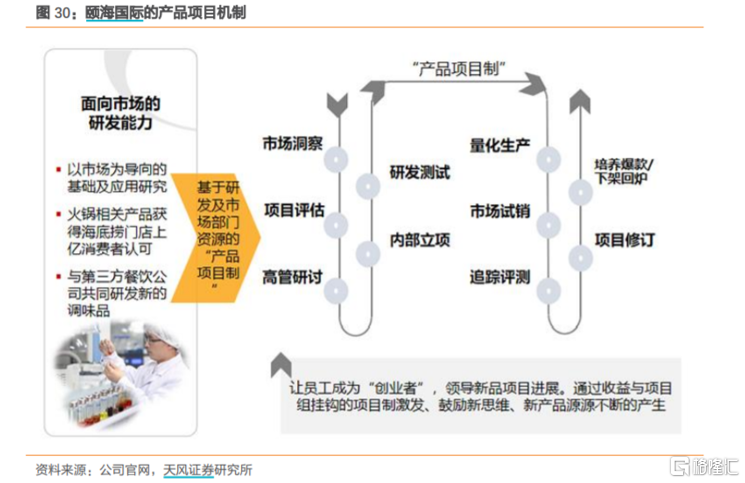

比如2018年頤海開始實施多品牌戰略,不斷擴充產品組合。在多品牌戰略的指導下,公司推行創新的“產品項目機制”。該機制依託集團強大的研發平台和渠道支持,員工可自行組團提出新產品創意,並由該團隊完成從立項的整個流程,且項目組產品上市盈利即得到相應的獎勵。

還比如第三方渠道的開拓上,這一直是頤海的戰略重點。除了保持經銷商數量的增長和覆蓋區域的擴大之外,2018年公司新制定的“合夥人”激勵機制將內部銷售人員的考核方式從銷售目標達成率

變為與其負責的銷售單元的利潤掛鈎,並將銷售渠道的使用權限和方式完全交付給相關員工,保證他們提升銷售額的靈活。

在經過這麼多年的發展,頤海國際在這一領域已經積累了客觀優勢(品牌優勢、資金優勢、渠道優勢等),也積累了主觀優勢(優秀的管理機制),這些優勢大概率將繼續延續,從而保證頤海吃到行業擴容與集中度提升的紅利。

對頤海的未來增長來説,一是第三方渠道還有可拓展的空間,這包括經銷商、電商、第三方餐飲企業以及其它零售渠道。二是打造新的產品,製造新的增長點,這點從自熱小火鍋就可以年出其爆發力。

頤海三大產品系列,上面我們只提了火鍋調味料與中式複合調味料,方便速食這塊一樣有很大的增長空間。公司今年還推了新品方便食品沖泡粉類,根據調研,目前銷量非常不錯,處於供不應求的狀態。

結語

總結一下,2021年,頤海的第三方收入大概率繼續穩健增長,而海底撈這端可能贏來爆發性增長,從而為21年的營收和利潤繼續實現高增長提供了有力的保證。

同時,頤海的第三方擴張長期邏輯也繼續成立。

這種短期有爆發點,長期能繼續穩健增長的公司,不可不關注。