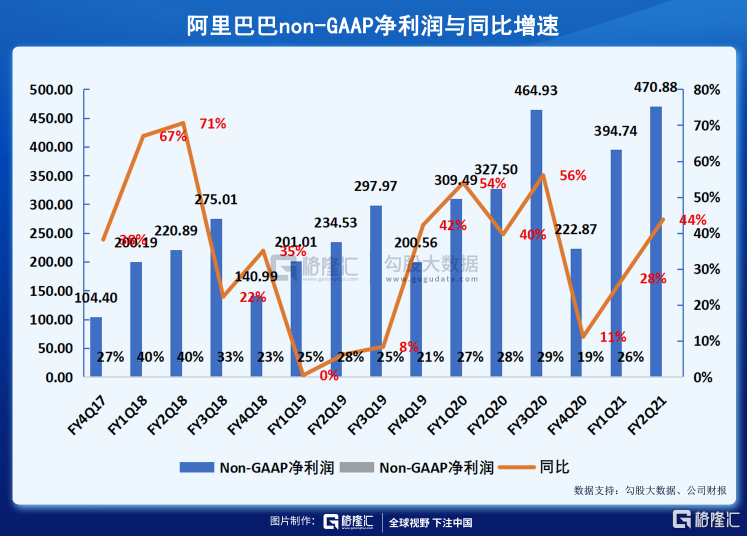

剛剛,阿里巴巴發佈了最新一個季度的財報(FY2021Q2)。根據財報,FY2021Q2,阿里巴巴實現營業收入1550.59億元(人民幣,單位下同),同比增長30%,市場預期1547.4億元人民幣。實現Non-GAAP淨利潤470.88億元,同比增長44%,市場預期385.05億元。阿里巴巴的營業收入和Non-GAAP淨利潤雙雙超過市場一致預期。

阿里巴巴的業務複雜,其財報披露詳盡,非常值得仔細分析。我們接下來通過拆解財報,來還原阿里巴巴上一季度的真實經營狀況和邊際變化。

1

新一季的財報,依然穩健

FY2021Q2,阿里巴巴實現營業收入1550.59億元,同比增長30%,可以看到,阿里巴巴的營收增長仍然穩健,對於這樣一箇中國市值最大的上市公司而言,還能保持30%增速不是一件簡單的事情。

去年三季度,阿里巴巴集團在獲得螞蟻金服33%的股權後確認了一筆約692億元的股權收益。因此導致這個季度的淨利潤相比於去年同期下降了63%,實際上,採用剔除該影響的Non-GAAP淨利潤,則FY2021Q2 為470.88億元,同比增長44%,增速較前兩個季度繼續回升,證明了阿里巴巴盈利能力改善明顯。

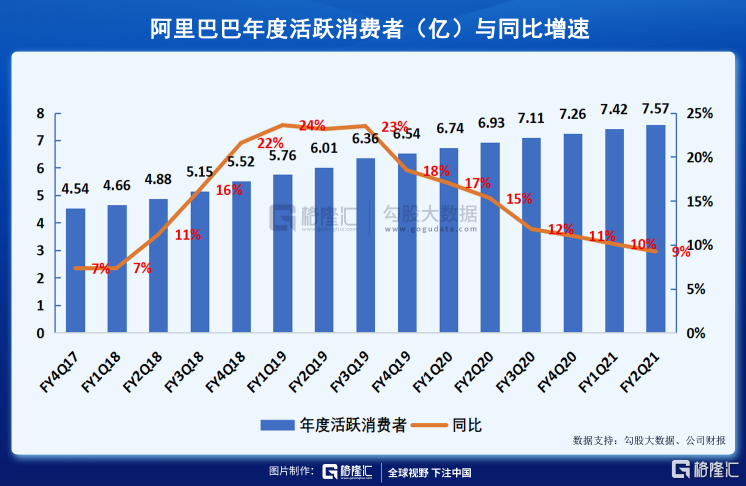

2020年9月,零售市場MAUs達8.81億。中國市場年度活躍消費者達7.57億,同比增長9%,單季增加1500萬。可見,公司的下沉戰略以滿足消費者多元化需求正在收到回報,其中,淘寶特價版於 2020 年 3 月推出新版本以來實現了強勁增長,月活躍用户在 2020 年 9 月超過 7,000 萬。

1、核心商業

FY2021Q2 阿里巴巴核心商業營收為1309.22億元,同比增長29%。

核心商業包括中國零售商業(天貓淘寶, 盒馬銀泰等新零售,天貓超市,天貓國際),全球零售商業(速賣通和Lazada、Trendyol),中國批發商業(1688),跨境及全球批發(alibaba.com),菜鳥,本地生活服務(餓了麼,口碑),和其它。

分項來看,來自中國零售商業的收入為人民幣954.70億元,同比增長26%,其中,來自於客户管理的收入增長了220%,而來自於新零售和直營業務(包括進口直營、天貓超市、盒馬和銀泰)收入261.32億元,同比增長44%,主要歸功於天貓超市和盒馬在內的直營業務的貢獻。

除了中國零售商業之外,跨境服務增長強勁——跨境及全球零售、跨境及全球批發營收分別增長了30%、44%。菜鳥物流服務收入同比增長了73%,主要得益於快速發展的跨境及全球零售商業業務所帶來的單均收入的上升和已履約的訂單量的增長。本地生活服務收入88.39億元,同比增長29%,主要是因為單均收入的增長。

總的來説,阿里巴巴核心商業業務,以淘寶、天貓為代表的淘系電商是基本盤,新零售、跨境零售、跨境批發、菜鳥、本地生活服務等多點開花。

2、雲計算

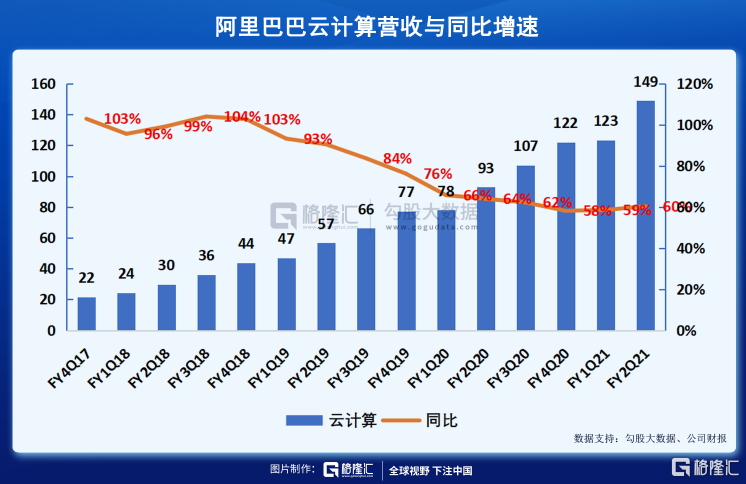

該季度阿里巴巴雲計算實現收入148.99億元,同比增長60%,來自互聯網、金融及零售行業的客户收入增長共同推動了雲計算業務的高速增長。

同時,該季度雲計算業務的經調整 EBITA 虧損為1.56 億元,去年同期為5.21 億元。經調整 EBITA 利潤率從去年同期的-6%改善至-1%。可見,隨着規模效應,阿里巴巴雲計算業務即將實現盈利。

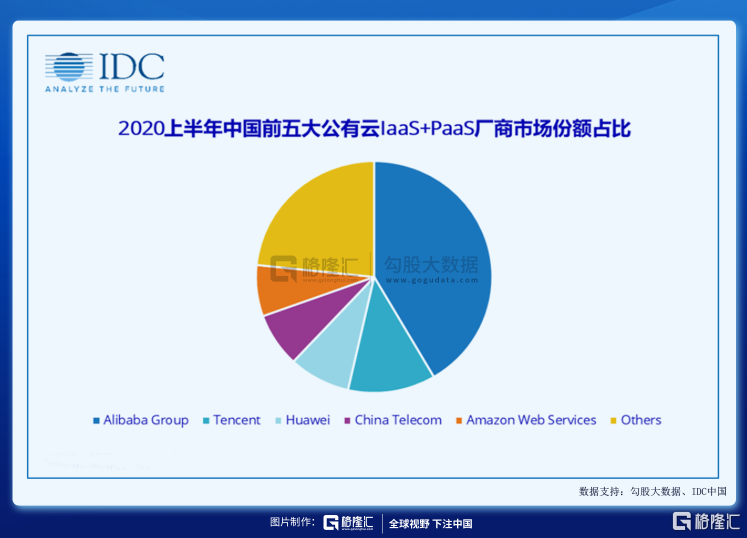

根據IDC發佈的《中國公有云服務市場(2020上半年)跟蹤》報告顯示,2020上半年中國公有云服務整體市場規模(IaaS/PaaS/SaaS)達到84億美元,同比增長51%。

從中國IaaS+PaaS市場來看,馬太效應仍然明顯,阿里巴巴、騰訊、華為、中國電信、AWS仍位居前五,總體市場份額達到76.7%,與去年同期相比上升2.7%。阿里憑藉在釘釘、淘寶天貓、新零售、物流等方面的生態優勢,市場份額比去年同期有小幅上升。

按常理,每年第三季度一般是電商交易的淡季,它剛好處於“6.18”和“雙11”之間。加之今年的特殊的疫情影響,外界有一個預期,即這個季度的財報可能不會好看。

但通過上面的分析,我們可以看到阿里的財報依然非常穩健。“春華秋實”,在摘果子的季節裏,阿里巴巴為我們貢獻了一份穩健的財報,體現出了一種“秋實”的感覺。

並且,阿里的增長不只是單純的穩健,而是實現了多引擎增長。現在的阿里,從收入結構來説,已經實現了核心電商、新零售、雲計算、本地生活、菜鳥、數字娛樂、國際業務等比較快速增長的收入來源。這是穩健和不斷能有所收穫、有所沉澱的原因。秋實必源自春耕。阿里是怎麼一步步實現的?

我們認為有兩點,其一是阿里的“履帶戰略”,其二是阿里以“解決問題”驅動的業務發展模式。

2

阿里巴巴的“履帶戰略”

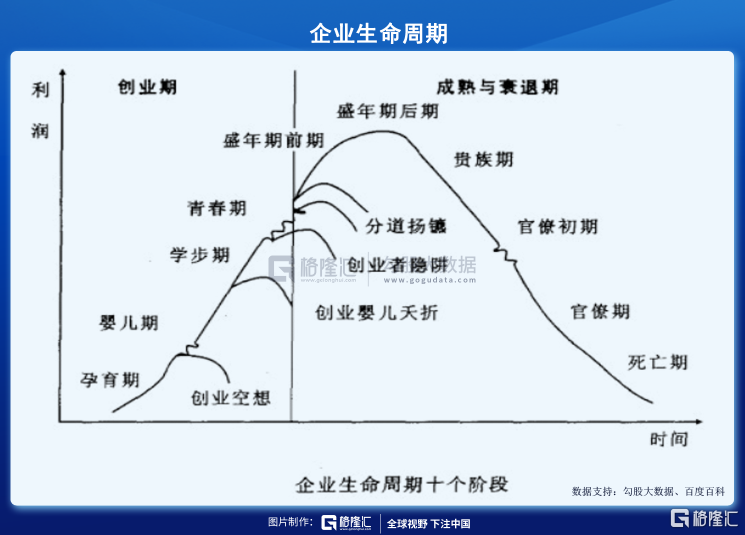

世界上任何事物的發展都存在着生命週期,企業也不例外,所有企業都受制於週期規律。

根據企業的生命週期理論,企業的發展一般都會經過萌芽期、成長期、成熟期以及衰退期,也就是説,在沒有外力的干預下,企業最終都會進入衰退。

那麼,有沒有可能打破這種“宿命”呢?

當然有可能。最為有效且驗證成功的方法,就是在企業進入成熟期後,開始“二次創業”,藉此將企業帶入下一段生命週期。

無論是併購,還是內部孵化,都可看做“二次創業”的策略。一次成功的併購不僅可以補完母公司的業務短板,還能帶去新的管理理念、創意、組織等等。而內部孵化則是一種自我革新、自我進化的方式。

阿里巴巴的“履帶戰略”也是為了打破這種宿命而孕育而生的,可以説,當履帶每前進一格,就是一次“二次創業”的過程。

那麼,什麼是“履帶戰略”?

用阿里巴巴集團董事會主席兼首席執行官張勇的話説,“在阿里有一句話,我們叫履帶式發展,就是我們永遠為今天而工作,為明天而投資,為後天而孵化。”通常通過8-10年的時間去潛心地孵化、培養、幫助一個新的業務去成長,同時也有很多歷史悠久的業務“老樹開新花”。這樣不斷地去創造新事物、幫助原有業務升級,使阿里巴巴不斷由創新驅動,把一個十年、二十年的夢想,通過十年、二十年甚至更長時間的努力變成現實。

以阿里巴巴為例,阿里巴巴的核心是電商業務,它每一個新業務的崛起都是為了解決現有業務的問題而提前佈局。這樣,每一個新業務的成本可以以現有業務的收入利潤作為支撐,並實現良性互動。

以最近的來看。5年前阿里佈局新零售,開始孵化盒馬,是看到了未來互聯網數字技術與廣闊的線下商業的融合。五年來,新零售不光鍛造除了供應鏈能力、重構人貨場的能力,還為現在大概念的本地生活打下基礎。

同樣,淘寶的內容化也是這樣。5年前開始做淘寶直播,現在淘寶直播成了一個新的場,創造出了很多生態角色和就業機會。當然也給阿里的核心電商帶來更高成交率。

更遠的阿里雲、菜鳥等都是這樣的例子。在2020年度阿里巴巴投資者大會上,張勇透露,孵化多年的雲計算、物流業務分別取得階段性成果,2021財年內,預計阿里雲將實現盈利,菜鳥的經營活動現金流將轉正。可以説,阿里巴巴的“履帶戰略”進入到成長期和收穫期。

3

關鍵是“解決問題”

阿里巴巴的使命是“讓天下沒有難做的生意”。所以,阿里巴巴的業務擴展,都是圍繞這個使命來展開。

來源:公司官網

以“讓天下沒有難做的生意”為使命,換句話説,就是將“解決問題”作為阿里巴巴的價值觀。即有沒有解決客户痛點?規模機會大不大?有沒有是面向未來看現在的痛點?這幾個問題一問,一個業務要不要發展、怎麼發展都清楚了。

換句話説,“解決問題”的價值觀就像一個主幹,阿里巴巴不斷地孕育和收購新的業務,就像是這個主幹上開出的枝葉。

回顧阿里巴巴的歷史,就可以發現這一價值觀是貫徹始終的。2004年,阿里巴巴內部培育出支付寶,就是為了解決電商業務的網上支付問題;2009年,阿里巴巴開始佈局雲計算業務,最開始也是為了解決電商業務發展快、併發量大的難題;2013年,菜鳥網絡的誕生,解決了淘系電商在倉儲物流等基礎設施上的瓶頸。

以上僅僅舉了幾個例子,實際上,從淘寶、支付寶、阿里雲、菜鳥到新零售、新制造,都是這個路子。

也正是圍繞這個價值觀,阿里巴巴最終形成了以淘寶、天貓等核心商業為核心,以新零售、數字媒體及娛樂、生活服務、創新業務為戰略佈局,以阿里雲、螞蟻金服、菜鳥網絡等為基礎設施和技術支持,各業務協同發展,相互賦能的阿里生態。

4

尾聲

總體而言,阿里巴巴的這份財報略超預期。在這樣一個電商“淡季”,阿里巴巴的財報可以説是交出了一份滿意的答卷。這主要得益於阿里巴巴的“履帶戰略”和“解決問題”的價值觀,在“春耕”之際就提前佈局,使得阿里巴巴在核心電商業務外增加了新零售、雲計算、本地生活、菜鳥網絡等多個快速增長的收入來源。

這份財報發出之際,正處於一年一度的電商盛會——雙十一期間。有別於往年,今年活動將設有兩輪售賣期,11月1至3日及11月11日當天。數據顯示,天貓雙11首日,就有110多個品牌成交額突破1億元,躋身天貓雙十一“億元俱樂部”。可以預見,今年的雙十一將再創新高,帶動中國乃至於全球商家的有力復甦。