8月25日晚間,綠景中國發布認購公告,市場矚目的白石洲注入計劃最終落地。

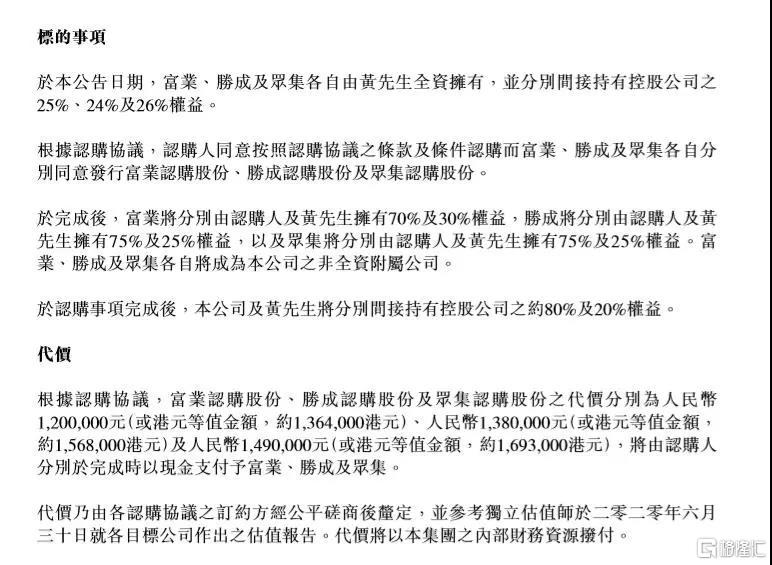

公告稱,公司擬407萬收購白石洲城市更新項目55%權益。認購完成後,公司及控股股東將分別間接持有白石洲城市更新項目約80%及20%的權益。

因358萬平方米超大體量和預計2000億元可售貨值,白石洲舊改一直是綠景中國最受市場關注的標杆項目。憑藉30多年的舊改經驗和滾動開發模式,白石洲項目第一期基本能實現2020年年底完成簽約,2021年開始建設的計劃進度。2020年中期業績會上,綠景中國明確表示暫時沒有引進合作計劃,向外界傳達獨立開發千億白石洲項目的底氣和決心。

隨着此次大股東成功落實資產注入,白石洲項目不確定性消除,綠景中國也有望成為低迷市場中的一抹亮色。

1

白石洲貨值幾何?

為了準確理解該注資方案的實際影響,我們需要先審視白石洲項目的真實價值。

資料顯示,白石洲城市更新項目位於深圳市南山區沙河街道沙河五村片區,周邊豪宅區二手房均價近15萬每平方米。項目按照規劃將建造為358萬平方米計容面積的城市綜合體。

因其特有的“高價值”和“大體量”,白石洲項目被業界稱為“深圳舊改航母”。

從地理位置上看,該項目位於深圳南山區的核心地段,與高新園一河之隔,屬於大沙河創新走廊的重要配套,串聯起深圳三大總部基地(留仙洞超級總部基地、深圳灣超級基地和後海總部基地),形成深圳科創產業高地。片區處於深圳三大城市主幹道的北環大道和深南大道中間,可通過成熟路網快速到達福田CBD,前海新中心等,片區成熟,區位優越。

從周邊情況來看,該項目周邊為深圳傳統豪宅區華僑城片區和紅樹灣片區,二手房均價超過12萬元/平方米,一河對岸的華潤大沖城市更新項目,次新房均價超過14萬元/平方米。

公開信息顯示,白石洲項目可售面積達到180萬平方米,分為住宅、公寓和商業三部分業態,三者佔比相若,初步推算可售面積各60萬平方米。

參考目前周邊項目的價格,我們保守估計住宅均價可以達到12萬元/平方米,公寓均價10萬元/平方米,考慮到舊改項目的不確定性和產品定位的差異,推算可售貨值將達到2000億元。

因此,一旦白石洲項目正式注入,對綠景中國的估值和業績都將產生相當大的影響。

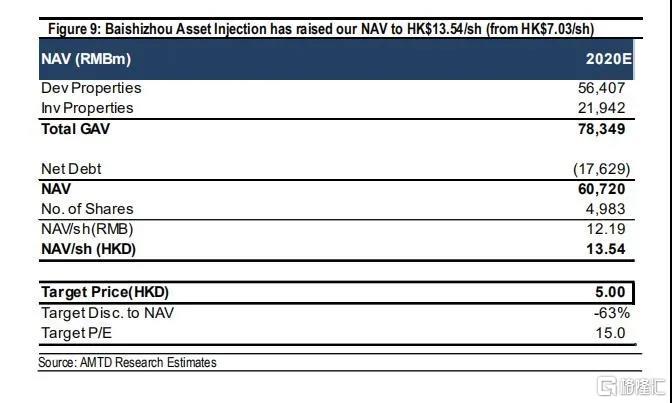

根據尚乘研究的報告,白石洲項目注入後,按照12%的WACC和3-5%的cap rate,NAV63%估值的假設,預估綠景中國2020年的市盈率達到15倍,遠高於其他房企。這意味着,相比同行,綠景有望獲得更長期穩定的收益和更高的收益率,並由此推算綠景中國的目標價達到5.0港元/股,對比現價有66%左右的漲幅。

(資料來源:尚乘研究)

白石洲項目注入的利好顯而易見,但具體注資細節仍然是投資者最關心的話題。綠景中國本次發佈注資方案,正是為了消除白石洲項目的不確定性。

累計注資比重是否達到市場推測的100%,在我們看來,對投資者而言其實意義不大。

實際上,80%幾乎零對價的注入,對綠景中國,尤其是其現有股東來説絕對是驚天大禮。上市公司不會因為要支付鉅額注資對價款而產生現金流壓力,也不會因此掛上對大股東鉅額的應付款而推高負債率,還不會導致對大股東增發股票而對現有股東產生攤薄效應。

此外,綠景中國選擇上述注資結構,與其獨特的控股股東聯合開發模式也有密切聯繫。據悉,綠景中國的拿地模式在房企中比較特殊——在拿到舊改項目後,先由控股股東完成前期的簽約、資源整合等工作,等到項目比較成熟、不確定性消除後,才會被注入到上市公司。上市公司主要負責二級開發,可實現拿地即開發,週期流程與招拍掛市場拿地類似,但盈利性遠高於後者。

十年間,控股股東一直與白石洲村民溝通城市更新改造規劃,獲得了充足的信任。由控股股東直接保留約20%權益,不僅能持續提高拿地能力,也有助於白石洲項目安置及改造繼續順利推行。

2

現場實拍:實地調研拆遷進度

如此大體量的舊改項目,能否按照計劃節點推進,是市場關注的另一大重點。按照規劃,白石洲項目共分為3期,總開發週期8-10年,其中一期預計可於2020年年底完成簽約,2021年上半年啟動建設。

為了確認白石洲舊改的真實進度,2020年8月19日,我們前往項目進行實地實調,並做紀錄如下。

從深南大道進入白石洲項目區域,由南向北依次為項目的一、二、三期。雖然最早開發建設的是最北端的三期,但從一期開始,主幹路兩側均已被舊改宣傳圍欄遮擋,除了個別臨街商鋪有少量門店仍在營業,圍欄後的房屋基本已人去樓空。

(主幹路兩側均被舊改宣傳圍欄遮擋,攝於白石洲)

(宣傳板上標註着“新春順意”字樣,攝於白石洲)

從簽約完成到封樓建圍欄一般需要3個月,宣傳板上標註的“新春順意”字樣,意味着這些房屋在去年10月便已完成簽約,項目進度遠超市場預期。

(多數街道都已經被圍欄封閉,攝於白石洲)

(多數街道都已經被圍欄封閉,攝於白石洲)

放眼望去,整個白石洲項目區域內大多數街道都已經被圍欄封閉,樓棟入口處和臨街商鋪都貼滿了封樓提示。而且,大多數被貼上封樓提示的樓棟,外牆的玻璃及防盜網等已被拆除,為即將開始的集中拆建做準備。

(外牆的玻璃及防盜網等已被拆除,攝於白石洲)

(沿街商鋪大門緊閉,攝於白石洲)

(樓棟入口處貼滿了封樓提示,攝於白石洲)

正在為簽約樓棟拆除防盜網的工作人員透露,目前村內大多數房屋都是空置待拆狀態,估計已簽約率至少在80%-90%,年底將大概率會被清空。

(數名工人正在拆除空置房屋的防盜網,攝於白石洲)

通過調研走訪基本印證了白石洲項目目前進展順利,基本按照規劃節點推進。預計今年年底完成首期簽約,年底或明年年初開工建設。按照綠景以往舊改項目的建設速度,我們認為2022年底項目進入預售階段具備可能性。

保守估計,白石洲項目總可售貨值高達2000億元,首期以住宅和公寓為主,可售貨值近400億元,如果2022年進入預售,綠景中國業績將迎來爆發式增長。

資金壓力下的利潤擔當——綠景中國

項目的高毛利率也是市場關注重點。2015-2019年,綠景中國的毛利率分別為52.50%、50.02%、65.30%、59.49%和64.19%,歷年均處於行業較高水平。2020年上半年,綠景中國綜合毛利率為65%,穩住高位。白石洲項目的優質屬性,有望進一步提升公司的毛利率。

以近年入市的深圳福田舊改項目——綠景紅樹灣壹號為例,福田稀缺宅地+大金沙舊改利好,該項目結轉毛利率高達76%。考慮到白石洲項目明確的區位優勢和體量,保守估計毛利率可達到60-70%。這也意味着,最早在2022年底,白石洲項目就能夠出現可觀的資金迴流,實現整個項目的滾動式開發。

據瞭解,白石洲的總開發成本高達1000億元,但如果賬算得夠細,分攤下來的成本並非不可承受。比如,按照綠景中國公佈的規劃,整個項目分為3期開發,每期需要投入300億元左右。而採用滾動開發的模式,1期的300億元投入準備好,之後的兩期就可以有足夠的銷售回款啟動建設。

如果採用滾動開發模式,資金壓力最大的只有一期建設階段,開發週期約3-5年。因為項目成本主要為建安成本和租金補償,可均攤至建設週期,加上白石洲項目價值的市場認可度很高,境內銀行非常支持,融資渠道也相當通暢。

2020年5月,綠景中國發布關聯交易公告,稱已通過抵押自持物業向光大銀行貸款207億元,自2018年7月26日至2023年7月25日,為期5年。正好覆蓋一期的建設週期。這意味着,公司前期現金投入僅需100億元左右,均攤到每年僅需20-30億。

惠譽預計,受到白石洲項目預售啟動前的現金流需求,2020-2021年,綠景中國地產的槓桿率將升至53%-61%。如果使用該項目的公允價值,未來幾年內,該公司的槓桿率將保持在50%以下。

作為粵港澳大灣區城市更新的標杆房企,綠景擁有近30年的城市更新業務經驗,連同控股股東,既有大規模優質土儲和自持物業的資金實力,又具備較強的資源整合能力和開發管控能力,這些優勢都將在白石洲項目中一一體現。

此外,綠景中國也在不斷尋求跨界合作,拓展白石洲項目的可能性。目前已經確認與華為、聯通等行業龍頭合作,將白石洲項目打造為智慧新城標杆,並進一步探索將科技融入地產的創新發展模式。

作為深圳目前最受關注的“舊改航母”,白石洲項目對綠景的意義,也不僅體現在財務數據上,還會成為城市更新的重要範本進一步宣傳推廣,進而持續提升公司的行業影響力。

3

銷售、土儲、資信三增長

目前來看,綠景中國長期發展戰略已經相當清晰。在2020年中期業績會上,綠景中國以白石洲項目的重要階段為節點,將公司發展分為平穩、爆發和穩固期三個階段。

白石洲一期進入預售前,綠景有深圳美景廣場、深圳黎光、珠海東橋、喜悦薈以及化州國際花城可帶動收入的增長。2020年下半年至2022年上半年推盤貨值約160億元,足以支持兩年以上的開發需求。

除了與深圳紅樹灣壹號同等級別的珠海東橋智慧城區將於明年下半年入市,進入2022年,深圳黎光項目和白石洲項目也計劃相繼進入預售,綠景中國的銷售規模將踏進一個新發展階段。

截至2020年6月30日,綠景土地儲備總建面達到1450萬平方米,且80%位於粵港澳大灣區,可售貨值超過4000億元。其中,近1000萬優質土儲,按照上市時與大股東的“同業競爭”協議,都將在未來陸續注入到上市公司,逐步實現價值釋放。

豐富的土儲保證了未來綠景中國合同銷售額的增長,而大量優質投資物業的穩定租金收入,帶來的良好利息覆蓋率,也為公司提供了另一種保障。綠景中國兩大商業品牌“佐阾”和“NEO”,在深圳的出租率接近100%,受疫情衝擊也能維持在94%和83%,具備相當的防守性。

今年2月,惠譽將綠景中國的投資物業組合的業務狀況評估為“BB”,預計2020-2021年,綠景中國地產的非開發性房地產EBITDA利息覆蓋率將穩定在0.3倍以上。

白石洲項目何時落地以及如何落地,是綠景中國近幾年避不開的話題。幾乎在每一次業績會上,都會有投資人問到相關問題。

而這一次,綠景公佈白石洲項目注資方案,也是對投資者們普遍關心的問題作出正面回答,宣佈白石洲項目的不確定消除,承諾兑現,利好落地。無論從淨資產還是業績來看,白石洲項目的加入,都將引領綠景中國進入新的發展階段。